2025年1月,八马茶业向港交所递交上市申请,但未在6个月内完成聆讯,招股书于2025年7月17日自动失效。

——2025年7月17日,八马茶业获得中国证监会的《境外发行上市备案通知书》,公司需在3个月内更新财务数据并向港交所重新提交招股书。

企业存货占比高、周转天数高,影响现金流;加盟模式有泡沫化倾向;资本市场不懂茶,传统非遗对茶的理解与资本市场存在差异;2012年~2013年证监会发起“史上最严IPO财务核查”,撤回申请企业达269家,八马恰逢政策枪口。

新三板流动性低迷,挂牌期间成交稀少,难以实现融资目标,反过来却暴露出八马茶业财务规范性、加盟商、成长性等诸多问题。

2021年,转战创业板,因“与创业板定位不匹配”主动撤回2021年,八马茶业尝试深交所创业板IPO,但在审核问询后撤回申请。

八马茶业累计收到深交所58个问题,包括研发不足、财务真实性、关联交易、龙8long8唯一官方网站业务定位等,反映出八马茶业“茶业科技公司”缺少事实支持。同时,八马茶业存在关联交易利益输送嫌疑,且撞上了整治“天价茶”的风口。

2023年再次尝试深市主板,但半年后主动撤回2023年,八马茶业再次申请深交所主板IPO,但在注册制新规下撤单。

2023年监管明确限制“业务模式陈旧、行业壁垒低、依赖渠道扩张”的消费品企业上市,食品餐饮成重点管控领域。八马茶业再次站在了风口对面。长达12年的A股IPO失利史,反映了八马茶业在多个时间节点上,与中国A股(资本市场)要求、节奏的差距。

由于中国传统茶企的业务与资金运作模式,与A股所倡导的方向越走越远,今天A场至今没有一家真正意义上的“茶叶上市公司”。

茶企正遇资本市场考验港股对于消费板块相对宽松,这也是八马茶业在A股受挫之后,转投港股的重要原因。

但是,八马茶业1月17日递交的港股招股书因6个月未通过聆讯而自动失效,意味着这条路并不顺利。

目前,在港场上,既有传统茶企,也有新茶饮(新赛道茶企)。这些茶企的市场表现却难以令人满意。

此后,奈雪的茶股价持续低迷,截至2025年8月8日,股价仅为1.64港元/股,较发行价下跌约92%。

此后,茶百道股价持续低迷,截至2025年8月8日,股价为10.00港元/股,较发行价下跌约42.86%。

有机构预计,茶百道2024年全年净利润在4.32亿元至5.28亿元之间,同比下降43.64%~53.9%。

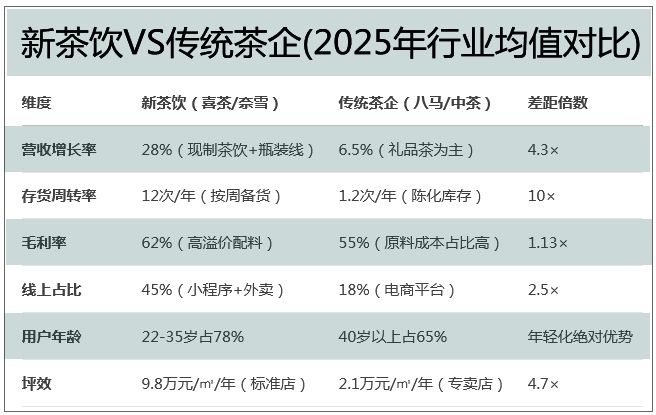

1.在商业模式上重度依赖加盟商。截至2024年9月30日,八马茶业在全国拥有3498家门店,其中加盟店占比高达92.1%,同时具有存货压力、加盟商行为管控、数据线.缺乏护城河,同时存在品类大而散(产品线覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶等全品类茶叶及茶具、茶食、茶饮等非茶叶产品)、溢价能力弱及品类衰退风险等。

3.供应链控制对代工依赖,无自有茶园,依赖分散采购,贴牌代工超50%,上游原料状况不可控,品质掌控力弱。

5.治理信任危机。八马茶业的股权结构高度集中于王氏家族,影响波及加盟店,存在明显的关联交易风险,这在港场中可能引发更严格的尽职调查。

八马茶业为中国传统茶叶中的头部企业。有信息显示,2025年中国前五大传统茶叶品牌综合排名为:

数据显示,我国传统茶叶市场呈现出供大于求的结构性矛盾,供需失衡问题较为突出。2024年,中国干毛茶产量达到318.10万吨,而内销仅为229.35万吨,出口37.41万吨,仍有约40万吨的产能未能有效消化,反映出行业面临较大的库存压力。

2024年全国茶叶内销总额为3257.55亿元,同比下降2.66%,均价回调至135.02元/kg,同比下降3.01%。这种市场疲软和价格下行趋势,直接影响了茶企的盈利能力。

市场前五的市场占有率仅12%,中小茶企超7万家,区域品牌仍主导产地话语权。在此高供给、多源头的分散性市场背景下,真正的考验不是选择进入下沉市场去主攻大众消费,还是走高端路线,而是传统茶叶市场,正在面临新技术引发的产业升级与切换赛道的冲击。资本的投资逻辑和投资兴趣在茶叶市场发生了转变。

比如,从资本角度看,资本市场对标准化的快消品,比兼具农产品(周期波动)、文化产品(非标溢价)、金融品(收藏投机)三重属性的传统茶叶,估值更易达成共识。

技术的穿透叠加资本,不仅在推进茶产业生产、加工方式的重塑,也在深度动摇支撑传统茶叶的基础消费生态。

(一家专注于生活美学的科技公司)C轮5亿元(估值破30亿元),其经营内容是茶素材EDC电水壶,精准控温±0.1℃(传统煮茶器误差±5℃),未来方向是智能茶机(煮茶机器人)、AI定制配方(功效匹配算法)等。小米生态链(云米)、传统家电巨头美的、九阳等也在尝试进入该市场。这意味着龙8long8,传统茶产业正在迎来全面的数字化——从原料锁鲜的标准化高科技生产,到茶谱的大数据化,再到家庭使用的智能化。再如,美团龙珠数亿元D轮融资

茶里(袋泡茶供应链),自建亚洲最大袋泡茶工厂,日产能80万包,原料损耗率仅3%(行业平均15%),B端合作超1.2万酒店。CHALI茶里的目标,即以超级工厂模式或“食品工业4.0”(食品制造业的智能化、数字化和信息化),重塑中国茶饮市场格局,推动传统茶文化与现代消费趋势的融合。种种冲击的背后,实际上是传统农业文明方式与工业资本需求的新碰撞,传统茶企上市困局的本质也正在于此——IPO过程,是一个不断发现旧产业模式中与当代工业效率相悖的内容。即今天的茶产业,正在迎接技术对全产业链的穿透、文化的年轻化与时尚化、资本推动下的全球化。茶企要完成“茶叶搬运工”到“新生活方式服务商”的蜕变。八马茶业并不仅仅表现在IPO层面的命悬一线,而且在产业发展的变局之中,也面临更大的风暴。